Last Updated on 2023-11-22 by Evelyn Teh

你開始為你的小孩準備大學學費了嗎?如果你的孩子還不滿五歲,現在正是為他們存入大學學費的好時機。為甚麼只考慮準備大學學費,因為小孩出生到成年,上大學時期的費用最驚人。你可能仍然負擔得起他們的小學和中學教育,但後來他們的大學費用呢?成本不小,即使是公立私立的大學都是一筆不小的花費,更別說出國留學了。

作為父母,你肯定希望給他們可以接受最好的教育,對嗎?

本文大致內容如下:

- 準備大學學費時,家長常犯的錯誤

- 5步驟規劃你小孩的大學學費教育基金

- 如果你意識到自己開始得太晚了怎麼辦?

- 善用一些技巧,讓理財變得自動化

智慧理財 存不了錢,先從「想法」開始,投資自己的腦袋 記帳也可以很輕鬆,4種記帳Apps推薦 存錢方法大公開,只需3步驟,不記帳也能存錢(免費excel表提供) 8個省錢小方法: 為你每年至少省下5000元 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 現金流,解開你存不到錢的真相 開槓桿,讓你擴大10倍以上的回報,提早達到財務自由 台新Richart活存3.2%高利息,讓你的錢更有價值 (外國人也可以開戶!) ACH轉帳是什麼?如何輕鬆自動化管理生活開支? 財富流詐騙? 還是直銷?透過桌遊讓你的人生可以排練 理財自動化 10個理財習慣養成,幫你學會理財 自動理財法,讓你輕鬆變有錢 子帳戶存錢法,打造小資族自動薪水分配存錢系統,讓你一年存70000元 緊急預備金要存多少?又該如何自動化存錢?放哪裡?(10大存錢數位帳戶推薦) 只需5步驟,教你自動化地準備小孩的大學學費教育金 資產配置是什麼?我又該如何建立自己的美股ETF投資組合呢? 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 四個投資基本概念,新手的你一定要知道 資工具這麼多,我該如何選擇?(超詳細9種投資工具比較表)

內容目錄

準備大學學費會犯的錯誤

以下是父母在為孩子準備教育基金時通常會犯的一些錯誤:

沒有適當的規劃

缺乏適當的規劃,導致之後可能因規劃不足,而沒有足夠的費用支付。

太晚才規劃小孩的教育費

很多父母沒有意識到,趁早幫小孩規劃教育費的重要性,並有錯誤觀念,就是認為還有很長的時間,因此延遲了複利發揮效果的時間點。

沒把通貨膨脹納入

通貨膨脹也應該納入考量的因素,錯誤地計算了教育基金的花費,將導致之後需要花費時,才發現金額不足。

時間計算錯誤

所需資金的時間計算錯誤。有必要再計算時間時,把孩子的年齡加入算式中減去。所需資金的時間越長,每月/每年要準備的金額也越少。也就是越早投資,可以靠複利效應,本金少也可以滾出一筆可觀的數目。

儲蓄或投資太少

你儲蓄或投資太少,可能都只放定存,造成錢被通膨給吃掉,無法利滾利。除此之外,你還需要知道是否應該進行適當投資。兒童教育基金需求的金融產品有很多,如存股、基金、教育保險等。

規劃大學學費教育基金步驟

現在可以根據以下幾個步驟,為你的孩子規劃正確的教育基金。

step 1 設定目標金額

你可以從以下兩點開始著手:

- 選擇所需的教育機構,並考慮當前的學雜費、學雜費的年增長率以及你孩子將就讀該學校的年數。

- 根據學費的平均成本計算目標金額,並考慮每年的通貨膨脹率和你孩子就讀的年數。

這一步的目標並不是迫使你盡可能多積累一些資金,而是給自己提供與當前收入來源和養育方式相匹配的選擇。或許你想給小孩出國,但是當前的情況是,只能考慮國內的大學,這樣你可能就可以先打消出國的選項,又或者是替自己開源,讓你小孩可以出國。

step 2 計算所需要的時間和金額

計算時間

時間和報酬率都是影響複利的關鍵因子,在相同投資率的情況下,越早開始投資,所需的時間越短。計算從你開始為孩子準備到所需資金的時間。

所需資金的時間=大學的年齡-小孩目前的年齡

計算所需的金額

這裡需要記算通貨膨脹後的四年大學費用總金額及換算成現在每個月要投資的金額。

- 計算通貨膨脹後的四年大學費用總金額

通貨膨脹率的計算公式如下:

在計算未來大學教育費金額時,是使用複利的公式,本利和=本金*(1+r)n ,

r是指年利率/年報酬率,n則為累積年數。

這個公式可以轉化成通貨膨脹後的費用=目前價值*(1+通貨膨脹率)年數 ,

- 計算成現在總共要準備多少錢(教育基金),才足夠n年後的大學學費。

教育基金=通膨調整後費用/(1+投資報酬率)年數

- 換算成現在每個月要投資的金額

這裡將使用Excel的PMT函數來計算出每個月要投入的金額。

每個月要投入的金額=PMT(投資報酬率/12,年數*12,-教育基金)

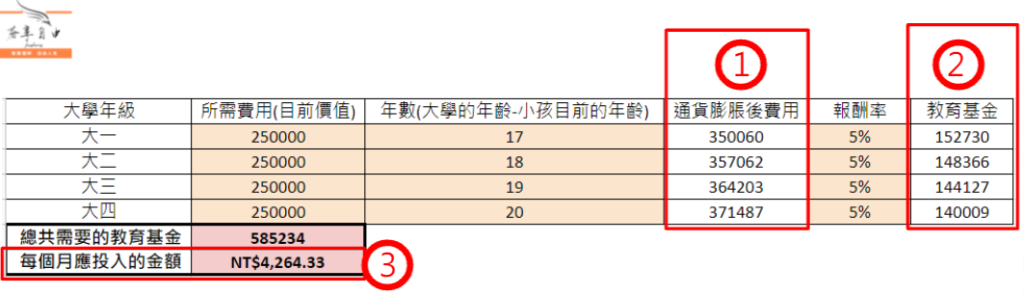

例子: 如果小孩1歲開始存,到上大學約18歲,共17年,選擇報酬率5%的投資商品,需要多少本金? 每月應投入多少金額?

假設大學四年,每年花費25萬,等到17年後,因通膨的關係(物價上漲),17年後25萬將會上漲到350060(公式1)。報酬率5%,依照2.公式計算,現在要準備152730。大一到大四的計算方式,以此類推後,計算出大學四年總共需要的教育基金,就可以依照3.的公式,計算出每個月應投入的金額是4264元。

上圖是用excel製作的,橘色部分是要自行輸入的部分,其他則是直接套用公式算出的,想要索取免費教育基金計算公式excel表,可在下方輸入你的名字和email來索取。

此計算方式來源自怪老子,家庭理財規畫》教育基金、退休金怎麼存?怪老子教你做Excel試算表一網打盡!

step 3 執行儲蓄計畫

一旦你知道要存多少錢,你就可以每月從收入中提取一定比例或固定金額用於教育基金。當然如果一開始收入還不多,不想動用到自己的錢,小孩的教育費的來源還有:

- 育兒津貼

- 生育津貼

- 每年的紅包錢

儲蓄需要紀律,需要嚴格執行,減少人為因素的干擾,你可以:

- 每個發薪日將你月薪的固定部分自動存入小孩教育基金賬戶。

- 育兒津貼及生育津貼都存在同一個帳戶,專門一個帳戶管理,和父母的帳戶分開,除了好管理外,也避免不小心誤用。人有個毛病,看到帳戶有錢,就會花得比較多。分開帳戶,也是在提醒你這筆錢不能用。

如果一開始薪水不多,你也可以將月薪的 5% 分配給你孩子的教育基金,從6%、7%、8%,慢慢提高你的比例,這樣也可以。

另外,你也可以教育你的孩子為他或她的基金投入資金,這是教育他們如何理財的最好時機,定期給小孩看他們努力儲蓄的成果,讓他們感受到儲蓄的好處。

不單單只是儲蓄,也要教育他們學會投資,如何讓錢生錢的重要性。

step 4 進行投資

這個投資商品會依據你要使用到的時間長短來決定,離使用的時間越短,你的投資組合要越保守。目前比較常當作小孩教育基金的投資商品有存金融股、台股ETF、儲蓄險等。

step 5 定期檢視你的進度,並作調整

建立教育基金是一個持續的過程。每年選一天,監視你的進度與目標進行比較,再做調整(可能會不斷的調整,不會是一層不變的),但也不能頻繁調整(如:最好每年一次,低於每年太過頻繁了)。

有時,你可能會發現你的儲蓄可能沒辦法這麼高,是一種負擔,你就需要改變你的支出或儲蓄習慣。又或者,你可能被迫尋找其他收入來源,以滿足目標金額。再不行,就是降低原本的需求,可能本來要出國,改成在本地念書。

不要對自己太苛刻,尤其是剛開始的時候。重要的是,你每個月(或每個發薪日)要持續留出資金,並尋找可以更好地增加孩子教育基金的投資機會。

別忘了,你自己也要準備緊急預備金

沒有人能夠準確地預測未來會發生的事,但它們必然可能會發生,將它們包含在你的財務計劃中很重要。因此,你也必須為自己準備緊急預備金及醫療險,別忘了這兩個理財保護傘的重要性。

以下是你可能會遇到的財務挫折,因此你需要做好準備:

- 裁員

- 減薪

- 無薪假

- 車禍導致一段日子無法工作,沒有收入

延伸閱讀: 緊急預備金,你準備了嗎?要存多少?又該如何存?

如果你意識到自己開始得太晚了怎麼辦?

如果你決定為你孩子存教育基金時,發現已太晚,那麼及時達到目標金額將更具挑戰性。但是,你還有其他可用的選擇。

你可以

- 一部分投資,一部分存起來。

- 如果資金還是不足,你還可以考慮其他選擇,例如貸款,讓你以更易於管理的方式償還金額。

- 讓小孩去打工,為自己賺一些零用錢

在不影響學業為前提,我認為儘早讓小孩打工,也是讓小孩快速了解金錢的重要性的最佳管道。

善用一些技巧,讓理財變得自動化

- 設定自動轉帳

- 善用銀行的其他功能,如: 子帳戶

- 定期定額買零股/存股

延伸閱讀: 【理財自動化】子帳戶存錢法,打造小資族自動薪水分配存錢系統,讓你一年存70000元

你是否厭倦每月手動轉帳、管理財務以及忘記繳費被罰款所帶來的負擔?

現在有了最省時的自動化理財指南,只需一季花不到2小時的時間,你就能輕鬆理財。

這裡有10頁的▐🔥最省時的自動化理財指南🔥▐,包含了以下三個重點

✔︎自動化系統的好處 ——了解讓你的錢自動化可以為你帶來甚麼好處。

✔︎設置你的自動存錢系統——關於如何使你的薪水自動化管理的步驟說明。

✔︎收入不固定的自動化方式——關於處理不固定薪水的方法。

只要獲取理財自動化快速入門指南,

就可以立馬幫助你自動化分配薪資,

省去各種繁瑣的手動操作,

讓你省事、省時、省心,輕鬆管理財務~

👉重點是一季花不到2小時的時間來理財。

👇👇👇歡迎點擊索取

總結

複利的威力是很可怕的,所以小孩的父母們應該利用複利,提早為小孩準備教育金,這樣也可以減輕你的負擔。再來,善用金融科技的一些功能,如子帳戶、自動轉帳,讓你可以自動化的打造小孩的教育基金,把省下來的時間,用在陪伴小孩或者是增加收入等方面。

智慧理財 存不了錢,先從「想法」開始,投資自己的腦袋 記帳也可以很輕鬆,4種記帳Apps推薦 存錢方法大公開,只需3步驟,不記帳也能存錢(免費excel表提供) 8個省錢小方法: 為你每年至少省下5000元 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 現金流,解開你存不到錢的真相 開槓桿,讓你擴大10倍以上的回報,提早達到財務自由 台新Richart活存3.2%高利息,讓你的錢更有價值 (外國人也可以開戶!) ACH轉帳是什麼?如何輕鬆自動化管理生活開支? 財富流詐騙? 還是直銷?透過桌遊讓你的人生可以排練 理財自動化 10個理財習慣養成,幫你學會理財 自動理財法,讓你輕鬆變有錢 子帳戶存錢法,打造小資族自動薪水分配存錢系統,讓你一年存70000元 緊急預備金要存多少?又該如何自動化存錢?放哪裡?(10大存錢數位帳戶推薦) 只需5步驟,教你自動化地準備小孩的大學學費教育金 資產配置是什麼?我又該如何建立自己的美股ETF投資組合呢? 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 四個投資基本概念,新手的你一定要知道 資工具這麼多,我該如何選擇?(超詳細9種投資工具比較表)

希望這篇文章有幫助到你,如果喜歡的話,歡迎把這篇文章分享出去,讓更多的人看見我的文章。

如果有任何問題,可以在底下留言並提供建議 ,或寄Email給我,我一定會盡我所知告訴你。

商業合作請優先利用此 Email: info@fenshares.com (信件統一禮拜六回覆)

by 芬享自由fenshares-Evelyn Teh