Last Updated on 2023-11-24 by Evelyn Teh

新的一年,你有沒有訂定理財規劃呢? 中國信託最新調查結果,僅三成九民眾有設定年度理財目標的習慣。理財目標到底重要嗎?

你知道嗎?!!!

哈佛大學(也有人說是耶魯大學)在1979年的進行了一份調查,調查MBA畢業生的目標設定與十年後收入關聯性,結果發現:那些有目標,同時也有把目標寫下來的學生,其收入是沒有明確目標學生收入的10倍!

另外,加州多明尼克大學,也對來自世界各國的149名人士,進行了一份調查,把調查者分配為有寫目標與沒寫目標兩大族群。被歸為有寫目標者,必須把一個月後想完成的目標填寫在問卷表裡;而沒寫目標者,只需要把想要完成的事用腦記下就行,不需要寫出來。

一個月後結果發現,對於完成目標的進度與成果,有寫目標的人明顯高於沒寫目標的人,並且分數高於50%以上。

兩項調查,告訴了我們設定目標並寫下來,不管是在目標達成率或是日後的成就,確實是有幫助的。所以,設立目標的重要不言而喻,理財目標當然也不例外。

建立明確的財務目標,是非常重要的理財觀念,可以讓你找到最適合自己的理財方式,對未來進行理財規劃,讓目標能夠實現,並累積財富。透過這篇文章將告訴你什麼是理財目標以及如何利用五步驟訂定自己的理財目標。

智慧理財 存不了錢,先從「想法」開始,投資自己的腦袋 記帳也可以很輕鬆,4種記帳Apps推薦 存錢方法大公開,只需3步驟,不記帳也能存錢(免費excel表提供) 8個省錢小方法: 為你每年至少省下5000元 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 現金流,解開你存不到錢的真相 開槓桿,讓你擴大10倍以上的回報,提早達到財務自由 台新Richart活存3.2%高利息,讓你的錢更有價值 (外國人也可以開戶!) ACH轉帳是什麼?如何輕鬆自動化管理生活開支? 財富流詐騙? 還是直銷?透過桌遊讓你的人生可以排練 理財自動化 10個理財習慣養成,幫你學會理財 自動理財法,讓你輕鬆變有錢 子帳戶存錢法,打造小資族自動薪水分配存錢系統,讓你一年存70000元 緊急預備金要存多少?又該如何自動化存錢?放哪裡?(10大存錢數位帳戶推薦) 只需5步驟,教你自動化地準備小孩的大學學費教育金 資產配置是什麼?我又該如何建立自己的美股ETF投資組合呢? 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 四個投資基本概念,新手的你一定要知道 資工具這麼多,我該如何選擇?(超詳細9種投資工具比較表)

你是否厭倦每月手動轉帳、管理財務以及忘記繳費被罰款所帶來的負擔?

現在有了最省時的自動化理財指南,只需一季花不到2小時的時間,你就能輕鬆理財。

這裡有10頁的▐🔥最省時的自動化理財指南🔥▐,包含了以下三個重點

✔︎自動化系統的好處 ——了解讓你的錢自動化可以為你帶來甚麼好處。

✔︎設置你的自動存錢系統——關於如何使你的薪水自動化管理的步驟說明。

✔︎收入不固定的自動化方式——關於處理不固定薪水的方法。

只要獲取理財自動化快速入門指南,

就可以立馬幫助你自動化分配薪資,

省去各種繁瑣的手動操作,

讓你省事、省時、省心,輕鬆管理財務~

👉重點是一季花不到2小時的時間來理財。

👇👇👇歡迎點擊索取

內容目錄

什麼是理財/財務目標(Financial Goals)?

財務目標是你希望在某個特定的時間內(某個階段),完成關於收支、儲蓄、投資等錢財上的目標。

例如:如果你計劃結婚,那你的目標可能是在一年內,存到結婚基金。又或者,你有小孩,需要為小孩準備十年後的教育費用。

為什麼要設定理財目標?

賦予存錢動力

在無目標的情況下,往往因為享受當下,也不知道存錢的意義在哪裡,就會不小心把錢花光的情況發生。

試想想,如果每次在你正要花錢的時候,有旁人提醒你,「你的存錢目標難道你忘了嗎?」。這個目標可以是存錢去某個國家,或者是存錢加速財富自由等。不管有沒有人提醒你,是不是如果有個目標,至少在花錢的時候,會想要不能花太多,要存錢。

若有具體的理財目標,你會了解自己為什麼存錢,才比較有方向及有目的的,因而產生存錢的動力。

清楚如何投資

投資聽起來簡單,但其實有其學問。目標有分短期、中期和長期,不同時期的目標,除了投資時間不一樣外,承擔的風險也不一樣,當然投資工具的比例或資產配置,就會有所不同。

舉例: 如果你只有投資股票或債券,以這兩個投資工具為投資組合,你想在二十年後存到一筆退休金,這個時候,投資期限長,股票的比例可以拉高,但如果十年後,你的年齡越大,這時,波動小的債券比例就需要拉高。

一般上,投資期限越長,離目標越遠,可以以風險較大的股票為主;反之,離目標越近,投資期限越短,則波動小的債券較適合。

堅守投資規畫

擁有明確的目標,讓人在面對突如其來的風暴,仍能守著信念。

在2020年的新冠肺炎,打亂了很多人的生活,股票市場也出現大震盪(約3月股市暴跌)。我的朋友,她有自己的理財目標,她還是堅守自己的定期定額投資策略,甚至在暴跌時,加碼買進。

另外,同時我個同事也有投資股市,她沒有設立理財目標,面對突如其來的金融風暴時,顯得不知所措,將投資全部贖回,結果可想而知。認賠出場,無法享受現在股票上漲的甜果。

有目標,讓你可以從容不迫地面對,堅守並維持紀律性的投資。

五步驟設定你的理財目標

step 1

具體化目標,並分成短期、中期、長期的目標

把你想要達成什麼樣的目標,具體寫出來,並同時考量短、中、長期目標,計算所需的花費,判斷目標是否可行。

短、中、長期目標的範例如下:

短期目標(3年內):可能是一年要完成的事,這可能是出國旅行、還清債務、購買高價位手機等。

中期目標(3-5年):結婚基金、購買汽車、買房頭期款等。

長期目標(5年以上):

長期的目標通常很長,可以超過10年以上的都有,準備小孩教育基金和退休金就是常見的長期目標。

將大目標分解成幾個小目標

將大目標拆解成小目標,然後先完成小的目標,將有助提高目標達成率。你可以將一年的大目標拆解成每日或每月或每年執行的小目標。

小目標可以較快達到成,會讓人更有毅力堅持下去。

使用SMART原則,將目標具體化

使用SMART原則,來訂立一個明確具體可測量的目標。利用5大原則(如下)來立目標:

S:Specified明確具體的——-目標要越清晰,越好。

M:Measurable可測量———要可測量,才能夠追蹤進度。

A:Action-oriented行動導向–要包含行動性,即如何達成。

R:Risky有風險的—————需要有風險性的,即可以挑戰自己。

T:Time-bound時間————-有時間限制或是頻率,對抗拖延的習慣。

例子:

我要在一年後,儲蓄戶頭要存到50萬。

我要在10年後,創造至少30000元的被動收入。

在30歲前,準備30萬的結婚基金。

step 2

了解自身財務狀況

理財規劃最重要的是了解自己的財務所在位置。計算存款和負債的總額,掌握自己有多少的資產,是正還是負。

另外,透過記帳了解自身每個月的收支狀況,如果要達到目標,是要開源還是節流,節流的話,哪些項目需要做調整。

step 3

財務規劃

明確的目標加上明確的規劃,足以把夢想化為現實。目標訂立出來後,最重要的是採取行動,根據自己的目標,進行理財規劃。

計算出每個月的平均收入,利用子帳戶管理每月收入,定額分配到特定的子帳戶內。透過自動化的子帳戶管理法,有助於避免因人為因素,而造成存錢失敗。

step 4

投資

評估各個理財工具的風險,根據目標,選擇合適的投資工具。

例如:短期目標時間太短,較無法承受太大風險,所以選擇的投資工具應為較保守的定存。

長期目標則相反,就可以選擇波動較大的股票。就好像為什麼股債分配,年輕人通常建議股票佔比可以較老人高,就是因為年輕人時間較長,可以承受風險的關係。

另外,計算投資組合的投資成本、投資報酬,確認本金足夠。

延伸閱讀: 投資工具這麼多,我該如何選擇?(超詳細9種投資工具比較表)

step 5

定期設定檢視流程

設定檢視流程,可以設定為以周、月或季的方式檢視你的計畫,看看是否計畫有問題,如果有,可以再進行修訂,讓小計畫可以慢慢的串連成大的計畫。

另外,幾個小目標完成,可以以小獎勵自己的方式,慶祝一下,這樣可以讓你更有動力持續下去。

SMART目標+財務規劃範例

假設對象: 30歲,月入三萬五的小資族

小資族的財務狀況: 月入35000元,無負債,利用子帳戶管理並分配薪水,存款率為25%。

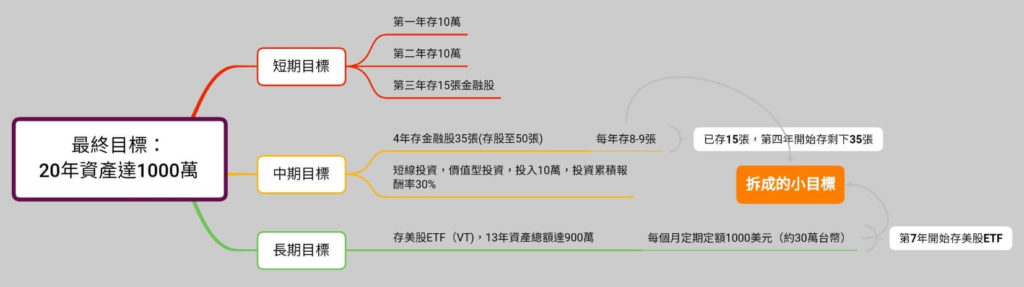

最總理財目標: 20年後,資產達1000萬。

延伸閱讀: 【無痛無腦理財】子帳戶存錢法,打造小資族自動薪水分配存錢系統,讓你一年存70000元

範例一:短期目標

目標一 :第一年存10萬,作為緊急預備金。

目標二 :第二年存10萬,作為之後金融股投資金。

目標三 :第三年存11張金融股。

延伸閱讀: 緊急預備金,你準備了嗎?要存多少?又該如何存?

判定可行性+行動(投資策略)

一年要存10萬。每月需存8333,存款率為24%,而假設對象存款率為25%,判定可行。目標一和二可行。– >投資策略:目標一和二都會使用定每月定存的方式,這樣也方便解約。

假設購買華南金(假設一股NT17.45),11張成本需要NT191950,減去第二年10萬,那一年還需要NT92500,可達成,並可帶來一年約NT6000的股利。—>投資策略:每月購入1張。

範例二:中期目標

目標一 :四年內金融股張數達50張。

目標二 :短線投資,個股投資四年投入10萬,投資報酬率30%,資本利得3萬。

判定可行性+行動(投資策略)

金融股張數達50張,先前已投資了各11張,所以在四年內還要投資39張,需要的投資成本金額約NT465830(華南金6張、台企銀17張,台新金16張)。一年需投入NT116457。股利收入NT6000+預估會加薪,所以一年12萬是可以辦到的。—>投資策略:每年除權息後購入3張。

個股投資,投資成本約10萬元,資本利得至少NT30000,依照此條件,投資工具的總報酬率約達30%,才能達到此標準。這個目標有風險,但盡量買一些優質看好的公司,買的價錢盡可能在低價。—>投資策略:價值型投資,第一年先投入約NT100000,選擇看好的個股購入(選擇便宜價買進),四年時間等待上漲。

投資後產生的收入

1.目標一產生的股利收入。

| 存股標的 | 成本 | 購買股數(股) | 股票股利(2020年)* | 現金股利(2020年) |

| 華南金 | NT296,650 | 17張x1000股=17000股 | 0.56×17000/10=952股 | 0.56*17000=NT9520 |

| 台企銀 | NT157,930 | 17張x1000股=17000股 | 0.5×17000/10=850股 | 0.2*17000=NT3400 |

| 台新金 | NT203,200 | 16張x1000股=16000股 | 0.23×16000/10=368股 | 0.57*16000=NT9120 |

| 總共 | NT657,780 | 50000股(50張) | NT29182 | NT22040 |

現金股利總金額: 22040

總股利金額:NT51222

每月平均=NT51222/12=4268 ,約每月有4268的股利。

2.目標二產生的資本利得收入。

預估至少NT30000。

範例三:長期目標

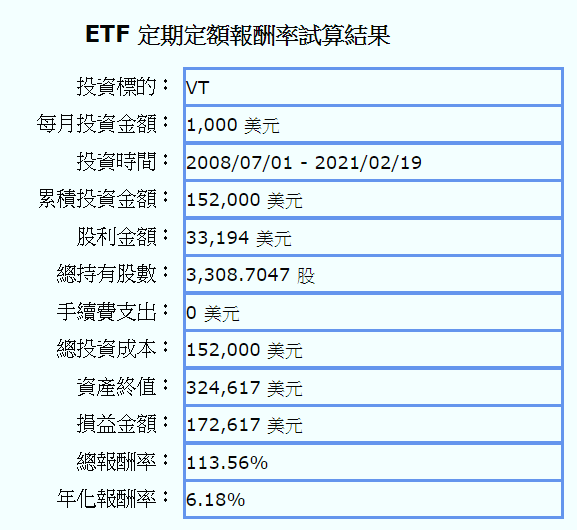

目標一 :投資美股ETF(VT),13年後資產達900萬。

判定可行性+行動(投資策略)

在13年內定期定額每個月1000美元,投資美股ETF(VT),13年後會有323,790美元(NT9,044,106),投資成本152,000美元(NT4,245,665)。平均一年需要投入NT326,589(32萬元)。達到中期目標後,約可獲得每年約5萬的股利收入,32萬-5萬=27萬,所以一年還需要27萬,此目標可行性不高,需開源,兼職副業,副業收入需提高到一年15萬,才能達到財富自由的目標。—>投資策略:每年除權息後購入3張。

資料來源: MoneyDJ

延伸閱讀: 【美股投資】如何用美股ETF,讓你擁有全世界

小結: 最終目標20年資產達1000萬,這是可行的。投資美股ETF(長期目標)可以將資產增加至900萬台幣,再加上中期目標中投資金融股所產生的股息(股息再投入)+投入的成本+金融股的總報酬率假設約15%,總資產想要達到1000萬台幣以上,不是問題。

總結

每個人理財都需要設定一個合理的目標,只有這樣才能夠更好地衡量自己的理財是不是有成效。因為,不管我們做什麼事情,總是由目標為我們指引正確的方向而努力達成,理財也不例外。

在評估目標可行方面,計算方式是粗估,因為股息再投入、複利、多種投資組合因素等,變因多,所以採用粗估的方式。

設立目標,只要還算合理,就可以了,並沒有但對錯,適合自己最重要。

現在就開始訂定你的SMART目標吧,有目標的人,人生較有衝進且踏實,當目標達成時,會令人感到無比的成就喔!祝你在新的一年裡,可以夢想成真、心想事成。

希望這篇文章有幫助到你,如果喜歡的話,歡迎把這篇文章分享出去,讓更多的人看見我的文章。

如果有任何問題,可以在底下留言並提供建議 ,或寄Email給我,我一定會盡我所知告訴你。

商業合作請優先利用此 Email: info@fenshares.com (信件統一禮拜六回覆)

by 芬享自由fenshares-Evelyn Teh

將大目標拆解為小目標

這個建議真的實用

之前也都是只規畫一個大目標

但實踐起來都不理想

直到有一次看到有人分享

可以將目標拆解並用便條紙寫下

每周每天的處理事項

實踐起來真的會有感

謝謝版主分享,我個人也是有設立短中長期目標,可以檢視目前的進度是否需要修正。

我非常喜歡版主的分享內容

也熱愛理財投資

您分享的內容提供很大的幫助

今年會嘗試具體化目標

並分成短期、中期、長期的目標

除了理財跟儲蓄,

對於正在經營文章的我們,

也都需要設定目標,

一篇一篇去盡力寫的精彩,

也期待未來我們的網站都可以持續提供優質文章給大家。

了解自身財務狀況

謝謝你,希望對你有幫助,大家一起努力

瞭解自身財務狀況,然後去投資理財這真的是要去學習,這篇文章學到不少

看完讓我有非常大的幫助,我決定朝著妳分享的範例二及三努力,這是我沒有想過的,期許自己未來能夠錢滾錢,還有在3年內可以讓自己每個月的被動收入至少達2萬!真的非常感謝分享!受益良多!

好文章我要馬上分享給我家人和朋友,再次感謝🙏

謝謝妳,希望真的有幫助到妳