Last Updated on 2023-11-26 by Evelyn Teh

上一篇智慧理財系列2,談到記帳的重要性,記帳真的很重要,但是因為有點麻煩,所以往往會讓人卻步。到底有沒有不用記帳,也能夠存錢的方法呢? 本篇將跟你分享不記帳及記帳的存錢方法,兩種方法搭配自動化存錢管理,還可以多存一點錢呢!

本章的內容大致包含:

- 不記帳存錢方法(預算控制法)

- 記帳存錢方法

- 如何加快存錢速度

- 問與答

我本身已使用記帳的存錢方法應該至少有4年以上(偶爾幾年因為花費差不多,就直接使用預算控制法),第一年還沒有甚麼感覺,第二年開始發現能夠存的錢變多了,這是因為如果第一年沒用完的錢,我會繼續放著(除非好幾千塊,才會轉到投資帳戶內),至少每年會多存1000元以上吧!

智慧理財 存不了錢,先從「想法」開始,投資自己的腦袋 記帳也可以很輕鬆,4種記帳Apps推薦 存錢方法大公開,只需3步驟,不記帳也能存錢(免費excel表提供) 8個省錢小方法: 為你每年至少省下5000元 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 現金流,解開你存不到錢的真相 開槓桿,讓你擴大10倍以上的回報,提早達到財務自由 台新Richart活存3.2%高利息,讓你的錢更有價值 (外國人也可以開戶!) ACH轉帳是什麼?如何輕鬆自動化管理生活開支? 財富流詐騙? 還是直銷?透過桌遊讓你的人生可以排練 理財自動化 10個理財習慣養成,幫你學會理財 自動理財法,讓你輕鬆變有錢 子帳戶存錢法,打造小資族自動薪水分配存錢系統,讓你一年存70000元 緊急預備金要存多少?又該如何自動化存錢?放哪裡?(10大存錢數位帳戶推薦) 只需5步驟,教你自動化地準備小孩的大學學費教育金 資產配置是什麼?我又該如何建立自己的美股ETF投資組合呢? 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 四個投資基本概念,新手的你一定要知道 資工具這麼多,我該如何選擇?(超詳細9種投資工具比較表)

廢話少說,接下來就來看看我是如何用超簡單的方法做預算的。

內容目錄

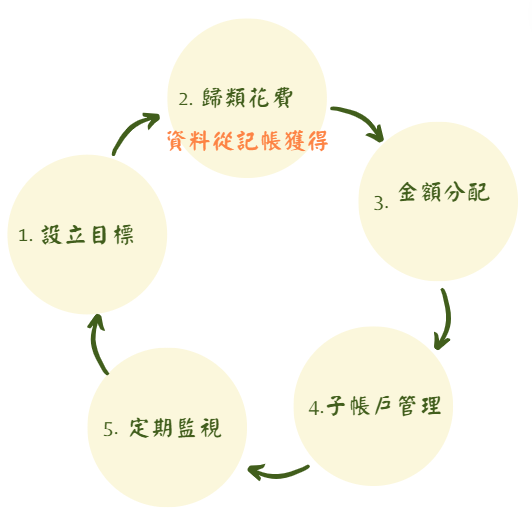

存錢方法1(不記帳-預算控制法)

step 1

設立理財目標

假設我的理財年度目標有

- 每年存12,000台幣,這個目標要分解成12月,每個月需存10,000。

- 美股投資每年5,000美元,約15萬台幣,每個月需12,500。

step 2

金額分配

333理財法: 把薪水直接分成三份,金額分配可以以目標為基準。先把理財目標的儲蓄部分先預先留下來,每個月10,000,以及投資的每個月12,500,剩下的就是你的花費。

6罐子理財法: 薪水按比例分成6份。薪水依序分配到六個帳戶,原則是要優先支付給自己,順序是財務自由帳戶(10%)–>教育帳戶(10%)–>生活必需帳戶(55%)–>娛樂帳戶(10%)–>支出用長期儲蓄帳戶(10%)–>贈予帳戶(5%)。

比例的話,因人而異,因為沒記帳,所以你可能拿每個月的信用卡帳單來看,大概粗括一下金額,之後發現太多太少,才再下個月做調整。

step 3

自動化子帳戶存錢方法

利用子帳戶管理法,按照上面的規劃將薪水分配到不同功能子帳戶中,花費可以放在母帳戶,投資和存錢可以分配到各自的子帳戶中。薪資可以設定成薪資入帳後,自動轉帳入子帳戶中。設定薪資轉帳的日期,最好不要設定在薪資轉入當天,怕有時候萬一薪資來不及轉入,會有扣款失敗的情況發生,最好的薪資到帳後幾天吧!

先前有寫過子帳戶管理的教學,想知道如何設置,可以點此篇查看或點擊下方連結。

延伸閱讀:【無痛無腦理財】子帳戶存錢法,打造小資族自動薪水分配存錢系統,讓你一年存70000元

台新的子帳戶,我覺得很不錯,算是更進階子帳戶功能,有分零錢罐和萬用罐,兩種功能,最特別的是零錢罐,金額是看不到的,打破才看得到,有點像存錢筒的概念。大推!!! 如果你有興趣開立台新銀行的數位帳戶,可以點擊以下連結開戶,還可領100元台幣用戶禮唷~👇👇

先點擊以下連結完成綁定,再申請Richart存款帳戶,完成開戶並首次登入Richart APP成功,就能獲得NT$100用戶禮!

(提醒:未於申請Richart存款帳戶前完成上述綁定流程,即不符合本活動資格喔)

存錢方法2(記帳)

step 1

設立理財目標

假設我的理財年度目標有美股投資每年3000美元,約9萬台幣,分解成12個月,每個月需要存7500台幣。

延伸閱讀:【理財觀念】5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來

step 2

記帳,並歸類花費紀錄

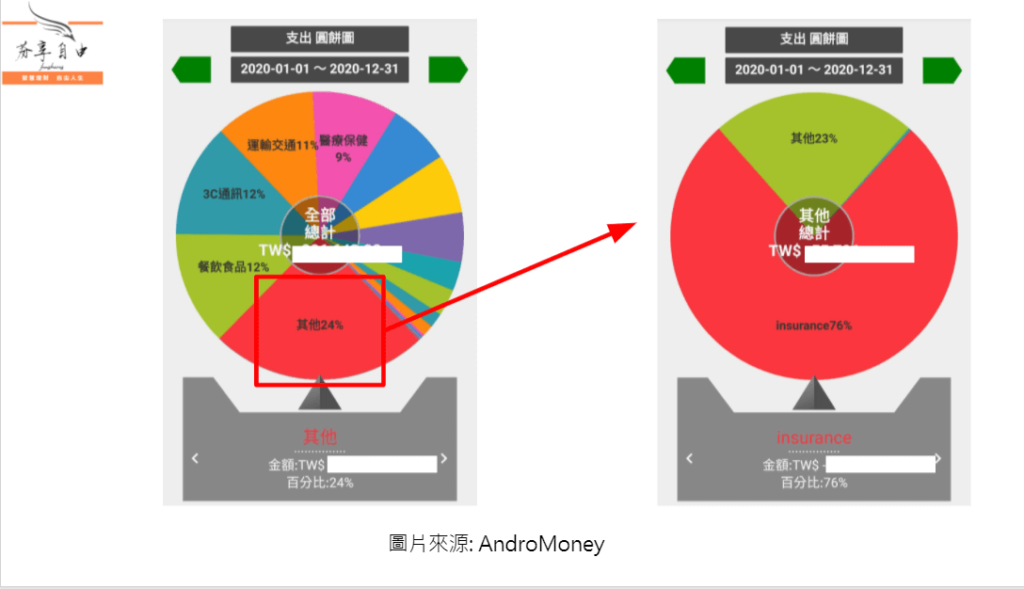

回顧1年前的記帳記錄。我是使用AndroMoney來記帳,有統計圖表,我直接輸入日期區間,就可以查到一年前的區間紀錄,很是方便。下圖可以看出我一年的總花費。我2020年比較省,因為沒有出國(回馬),醫療費用較高,因為懷孕的一些檢測費用。

從上面的圖表,就可以大致了解大宗花費的情形,我最大筆的花費在其他、餐飲和3c通訊。再把其他點擊查看,發現是保費佔最多(之後可以將保費獨立出來)。

把這些資料,依照6個大類分配(數量和分類定義因人而異),我分為娛樂、投資、保險、回馬、長期計畫。

娛樂: 出國旅遊或是大筆幾千塊的娛樂費用,會從這裡支出

投資: 投資專用帳戶

保險: 我的保險費用回在前一年預先預留,以防事先花掉,要繳時沒錢繳的窘境。

回馬: 一家人的飛機票、出國換匯費用、孝親費等。

長期計畫: 車險、修車費、個人成長、燃料稅及3C產品(手機、電腦)

生活費用: 吃、小孩費用、日常花費等

這就是為這些分類的定義,可以依照自己的情況定義。原則是,把你花費最大的項目,獨立出一個帳戶,預先預留資金。像我前一年的花費以保費、車子相關費用及3C產品為主,這幾個項目金額較大,我會特別預留起來。

step 3

金額分配

按照前一年的比例分配。其實每年比例分配差不多(除非有大的改變,如生小孩、失業等情況,預算上可能就會有大的改變),調整一下就好,通常第一次做預算會比較久,之後就會很快,可能不用1小時就完成。

Excel

我剛開始做預算,是使用最傳統的方法,紙上操作(後來改成excel),會先填入理財目標的投資金額。之後再把前一年的固定花費,分別填入各類別帳戶內。大致步驟如下:

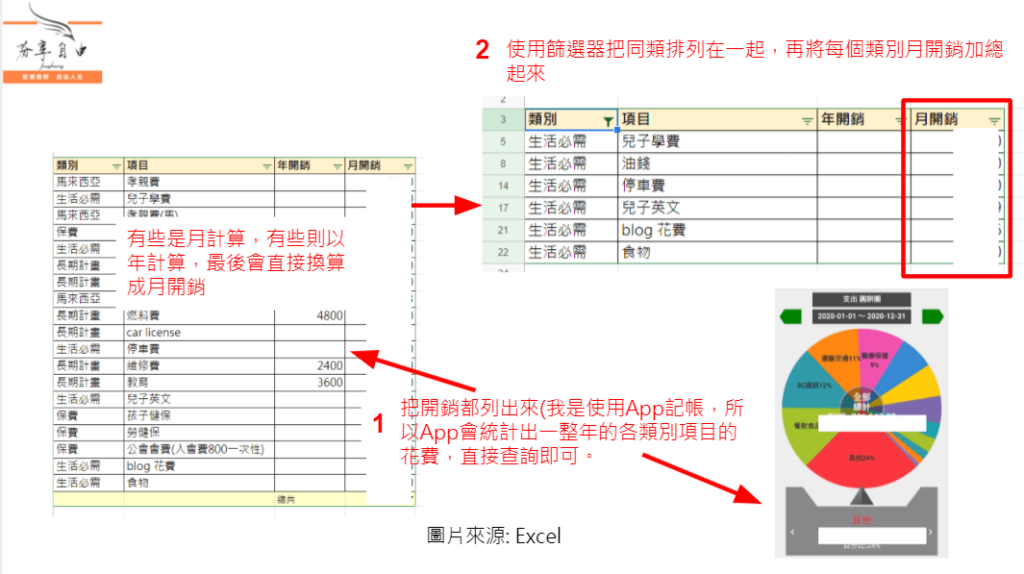

- 把記帳Apps/excel上的開銷都列出來,excel橫軸分為類別、項目、年開銷、月開銷。

- 把同類別的排在一起。計算同類別的花費總金額。

- 紀錄在另一表單中(這裡我會先填入理財目標的投資金額),再填入其他類別。計算是否有超過你的薪水,如果有,你就必須看那一方面需要再省的,我是大砍娛樂。如果沒有,預算就算完成。

如果你想要索取像我以上的Excel預算表,可以點擊以下表格索取(免費)喔!

Notion

最近想要換成notion,強大的筆記軟體,有Apps和電腦版。Notion很強大,專案管理、筆記整理、代辦事項等,notion都辦得到,擔有一個缺點是功能強大,所以需要一點時間學習。我這個是直接是用模板,把分類打進去,就完成,很簡單。Notion和excel差別,我是覺得Notion比較所以填加資料,順序也容易移動,拖曳式的,如下圖,想把生活費用放到第一個欄位,直接點擊字左手邊的6點符號,拖曳就可以了。

step 4

自動化子帳戶存錢方法

預算分配好後,接下來就是利用子帳戶管理法(我是使用玉山銀行),來自動化管理你的薪水。先前有寫過字帳戶管理的教學,想知道如何設置,可以點擊這篇查看。

step 5

每年定期檢視

每年的收入或支出都會有一些不同,例如: 加薪、有了小孩,計畫出國等等,所以我每年都會在過年後重新再跑以上4步驟的流程。我會選在過年後,是因為年前,還未領到年終,而且公司是年後才開始加薪的,所以年後收入確定後,規劃較好,順便規劃年終。你不一定要依照我的,根據自己的情況來決定檢視預算的時間。

如何加快速度存錢?

使用2%漸進存錢法,可以加快存錢的速度。

每個月可以在花費的類別中漸進的降低2%的金額,多出來的2%再轉至儲蓄帳戶。每降低2%的花費,你就會去檢視自己的消費,強逼自己去撇清「想要」和「必要」的東西,而達到去除財務破口的目的。以漸進式的方法,你比較不容易因為壓力太大而失敗,降低2%花費的方法執行到你覺得已無法再降低花費為止。

問與答

- 收入不固定如何做預算?

按一年花費平均做預算,多留一點作為收入少那個月的預備金,比如:這個月多領500元,把它存入預備金帳戶內。下個月如果不足平均月薪,可以從預備金領出來用。

- 年終會算進收入內嗎?

因為我的年終沒有差很多,所以我是有算,可能7成算進去收入。如果你每年年終差異大,可以以拿過最低的金額,記入收入預算內。

- 股利會算進收入內嗎?

我是不會,我會直接把股利再進行再投資計畫。

- 如果有額外收入,如中發票、中大獎等,如何規劃?

基本上,這些都屬於意外之財,我是看金額大小決定,如果是中發票200元,我會花掉。如果是像我之前尾牙中頭獎,我會花一部分,剩下的直接投入投資帳戶內,繼續錢滾錢。

- 過了一年,預算的類別沒有花掉,怎麼辦?

我會視情況分處理,如果是娛樂,剛好這一年沒計畫出國,我會直接轉進投資類別。如果是長期計畫,車子維修費其實很難預估,加上可能要換筆電或是會在購買課程進修,這部分,我會把資金保留在下一年。

- 子帳戶內的錢,可以投資嗎?

不會,這是預留的花費,但如果存到一定金額,我會把一部分放定存(大概1個月到期的,因為隨時可能要用錢,所以不能放長期的定存),或者你也可以設置自動化轉定存的功能。

總結

這幾年來,我透過設定目標、分配薪水和子帳戶自動化管理,讓我在管理金錢上,省下很多時間,並把這些時間用在創造財富、自我進修及我的小孩身上。不管你是小資族、人妻還是有了小孩的媽媽,應該花點心思在打造自動化的理財機制,好好規劃自己的薪水,把存到的錢做到最有效的分配。

智慧理財 存不了錢,先從「想法」開始,投資自己的腦袋 記帳也可以很輕鬆,4種記帳Apps推薦 存錢方法大公開,只需3步驟,不記帳也能存錢(免費excel表提供) 8個省錢小方法: 為你每年至少省下5000元 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 現金流,解開你存不到錢的真相 開槓桿,讓你擴大10倍以上的回報,提早達到財務自由 台新Richart活存3.2%高利息,讓你的錢更有價值 (外國人也可以開戶!) ACH轉帳是什麼?如何輕鬆自動化管理生活開支? 財富流詐騙? 還是直銷?透過桌遊讓你的人生可以排練 理財自動化 10個理財習慣養成,幫你學會理財 自動理財法,讓你輕鬆變有錢 子帳戶存錢法,打造小資族自動薪水分配存錢系統,讓你一年存70000元 緊急預備金要存多少?又該如何自動化存錢?放哪裡?(10大存錢數位帳戶推薦) 只需5步驟,教你自動化地準備小孩的大學學費教育金 資產配置是什麼?我又該如何建立自己的美股ETF投資組合呢? 5步驟教你如何設定理財目標(財務目標),累積財富、規劃未來 四個投資基本概念,新手的你一定要知道 資工具這麼多,我該如何選擇?(超詳細9種投資工具比較表)

希望這篇文章有幫助到你,如果喜歡的話,歡迎把這篇文章分享出去,讓更多的人看見我的文章。

如果有任何問題,可以在底下留言並提供建議 ,或寄Email給我,我一定會盡我所知告訴你。

商業合作請優先利用此 Email: info@fenshares.com (信件統一禮拜六回覆)

by 芬享自由fenshares-Evelyn Teh